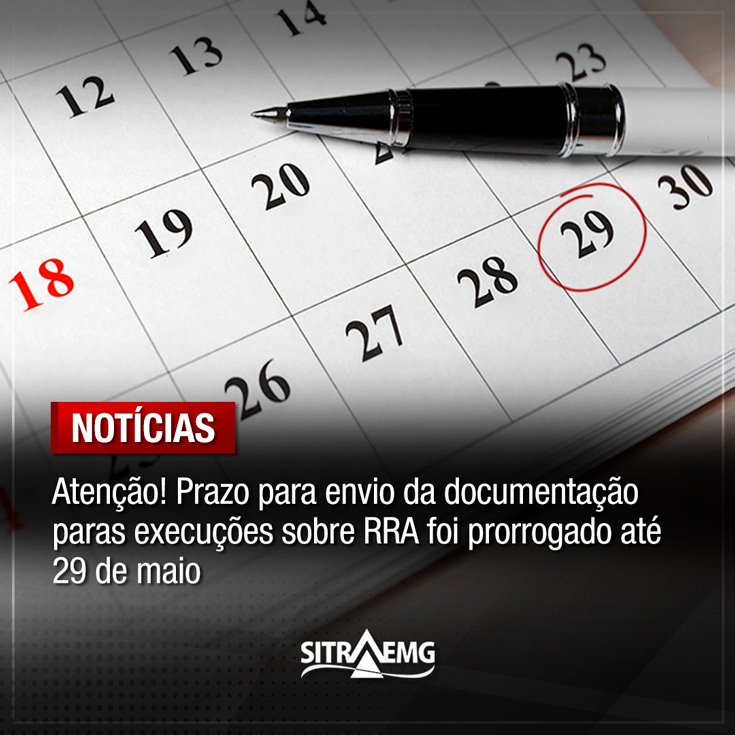

Foi prorrogado até 29 de maio de 2026 o prazo para o envio da documentação necessária ao ajuizamento das execuções individuais referentes ao Imposto de Renda incidente sobre Rendimentos Recebidos Acumuladamente (RRA).

A medida beneficia os filiados ao Sitraemg que ainda não iniciaram o cumprimento da sentença decorrente da ação coletiva ajuizada pelo sindicato.

Quem tem direito?

A sentença reconheceu o direito ao ressarcimento de valores de Imposto de Renda descontados de forma indevida sobre RRA pagos entre 29 de setembro de 2007 e dezembro de 2010. O equívoco ocorreu porque a Administração aplicou o regime de caixa, quando o correto seria o regime de competência, o que resultou em tributação maior do que a legalmente devida.

Portanto têm direito ao ressarcimento os servidores que receberam Rendimentos Recebidos Acumuladamente (RRA) entre 2007 e 2010 e tiveram Imposto de Renda descontado indevidamente, porque foi aplicado o regime errado de tributação.

Servidores(as) não filiados(as) abrangidos pela decisão judicial interessados(as) em ingressar com o processo devem se filiar (veja os detalhes aqui) e enviar, já, a documentação.

Atenção ao prazo

A assessoria jurídica do Sindicato alerta que, embora a data de envio da documentação tenha sido prorrogada, o prazo prescricional para o ajuizamento das execuções se encerre em 11 de junho de 2026. É fundamental a entrega antecipada da documentação, considerando o tempo necessário para conferência das informações, elaboração dos cálculos e trâmites processuais.

Em demandas dessa natureza, a fase de execução exige atenção técnica e apuração detalhada dos valores, etapa essencial para assegurar que o servidor receba corretamente o que lhe é devido.

O Cassel Ruzzarin Advogados acompanha de forma contínua discussões judiciais relacionadas à tributação de verbas remuneratórias e aos efeitos práticos das decisões coletivas na esfera individual.

O que você precisa fazer para verificar se tem direito ao ressarcimento?

Para que seja analisada a existência de valores de IR sobre RRA a restituir, é necessário reunir a documentação indicada abaixo e encaminhá-la inicialmente para o e-mail belkarns.calculos@gmail.com, aos cuidados do contador Antônio Belks, responsável pela apuração dos valores.

Documentos necessários:

Se você recebeu valores retroativos administrativamente (exemplos: enquadramento, URV, etc.):

1 – Declarações de Imposto de Renda dos anos de 2007 a 2010;

2- Fichas financeiras dos anos de 2007 a 2010.

Se você recebeu valores de um processo judicial (RPV ou precatório):

- Declaração de Imposto de Renda do ano do recebimento;

- Extrato ou comprovante bancário do pagamento do precatório ou da RPV, a ser solicitado ao banco responsável (Banco do Brasil ou Caixa Econômica Federal), incluindo o informe de rendimentos do respectivo ano;

- Número do processo judicial ou do ofício requisitório.

Próxima etapa

Após a análise do contador – se houver valor a restituir- a planilha e nota técnica emitidas deverão ser encaminhados para o e-mail IR-RRA-sitraemg@servidor.adv.br até 29/05/2026.

Onde solicitar documentos nos tribunais

TRE-MG – Secretaria de Gestão de Pessoas

gestao.pessoas@tre-mg.jus.br | (31) 3307-1659

Servidores na ativa podem obter através do Espaço do Servidor (site do TRE-MG)

TRF-6

sucpa@trf6.jus.br | (31) 3501-1415

TRT-3

sepp@trt3.jus.br | (31) 3228-7160

STM

coape@stm.jus.br | (61) 3313-9544

Com informações Escritório Cassel Ruzzarin Advogados

Assessoria de Comunicação

Sitraemg